个人收款码使用指南:提升使用效率与规避风控的完整策略

随着2026年支付行业监管体系的全面升级,微信、支付宝等支付平台的风控规则日益严格。一方面,这是为了防范金融风险、保障用户资金安全;另一方面,也给日常使用收款码的用户带来了不少困惑。本文将从收款码风控逻辑、信用卡支付受限原因、日常使用避坑技巧以及实用操作建议四个方面,系统梳理如何有效提升收款码使用效率,同时规避风控限制。

一、为什么收款码会触发风控?

收款码不支持信用卡支付的提示,并非收款码本身出了问题,而是支付平台的风控系统根据交易行为综合判断后做出的限制。支付平台的风控系统会根据每笔交易的付款方信用评级、消费行为、支付历史等多维度数据进行综合评分,决定是否允许使用信用卡或花呗进行支付。

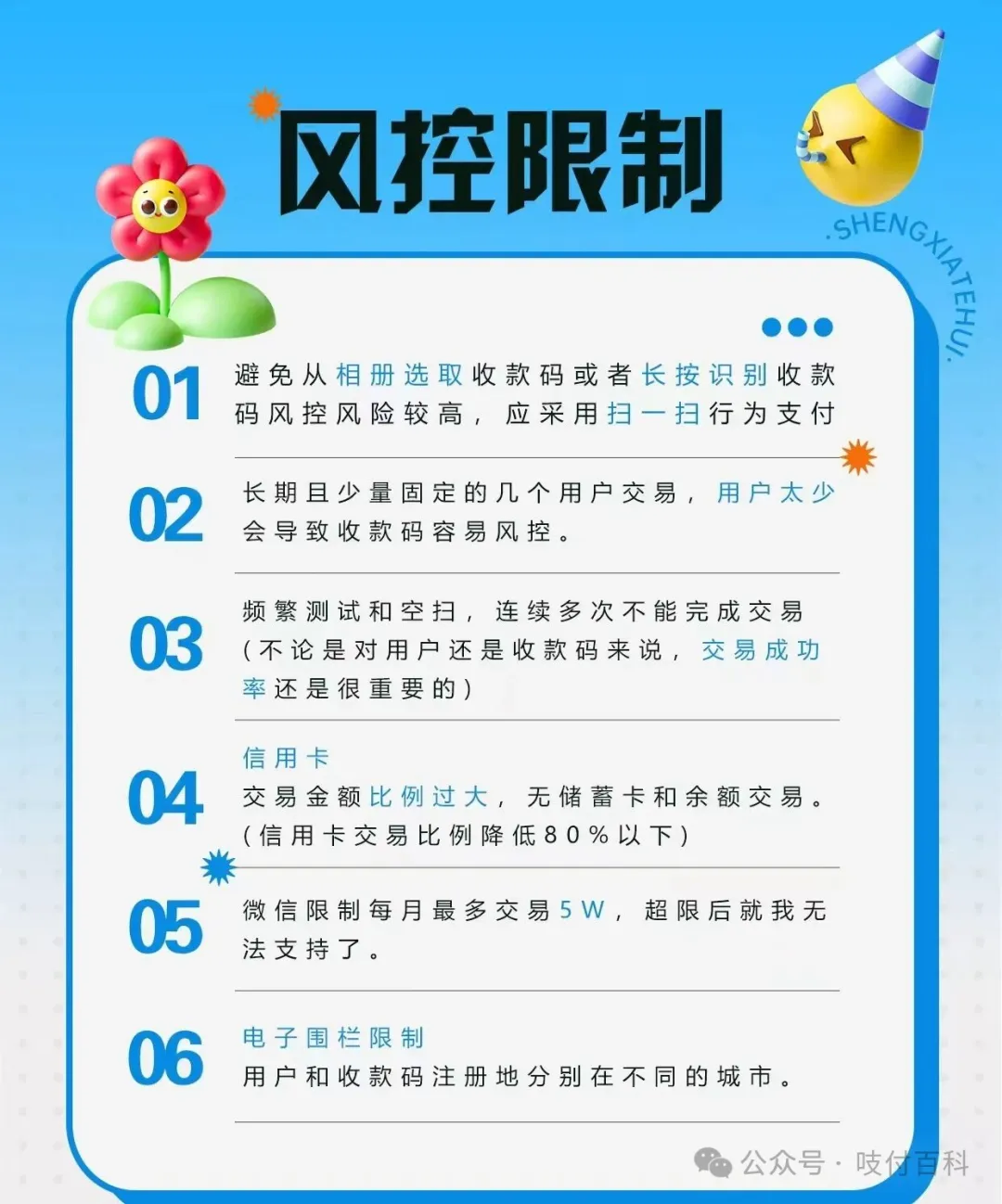

具体而言,以下行为最容易触发风控:空扫测试(频繁扫码但不付款)、敏感金额(整额或顺子金额如666、888)、异常大额(平时无记录突然上万元)、信用卡比例过高(占比超50%)、异地远程交易、长按识别付款、固定付款人、频繁交易(30分钟内连续扫码3笔及以上)等。

从监管层面看,2026年起,监管逻辑已从“盯金额大小”转向“盯交易行为”——合法合规、来源清晰的资金往来不受影响,但交易行为反常、与个人身份不符的资金流动,即便只有几百元也会被系统重点监测。同时,监管部门明确要求严查信用卡套现,重点监测个人刷自己收款码、频繁大额整额消费、短期内同商户多笔交易、非营业时间大额消费等行为。

二、扫码不支持信用卡支付的深层原因

许多用户发现,扫码支付时信用卡选项突然“消失”了,这背后有多重原因:

2. 交易对手过于单一

长期仅与1-2个信用卡账户频繁交易,极易被认定存在套现嫌疑,进而触发风控介入。风控系统会对固定的交易组合进行重点监控。

3. 信用卡交易比例过高

如果所有收款几乎全部来自信用卡,缺乏储蓄卡和零钱支付,系统会认定该商户存在套现风险,关闭信用卡支付渠道。支付机构会设定内部预警阈值,如单月累计超5万元等,触发风控模型。

4. 商户收款码的风控升级

即便是聚合收款码,一旦短时间内的信用卡交易频次过高(如连续产生10笔及以上信用卡支付),系统也会自动判定为存在套现嫌疑,随即暂停信用卡支付权限。因此,收款时提示“不支持信用卡”,往往是交易的支付方式或行为触发了平台的风控保护机制。

三、优化收款码使用效能的7大核心建议

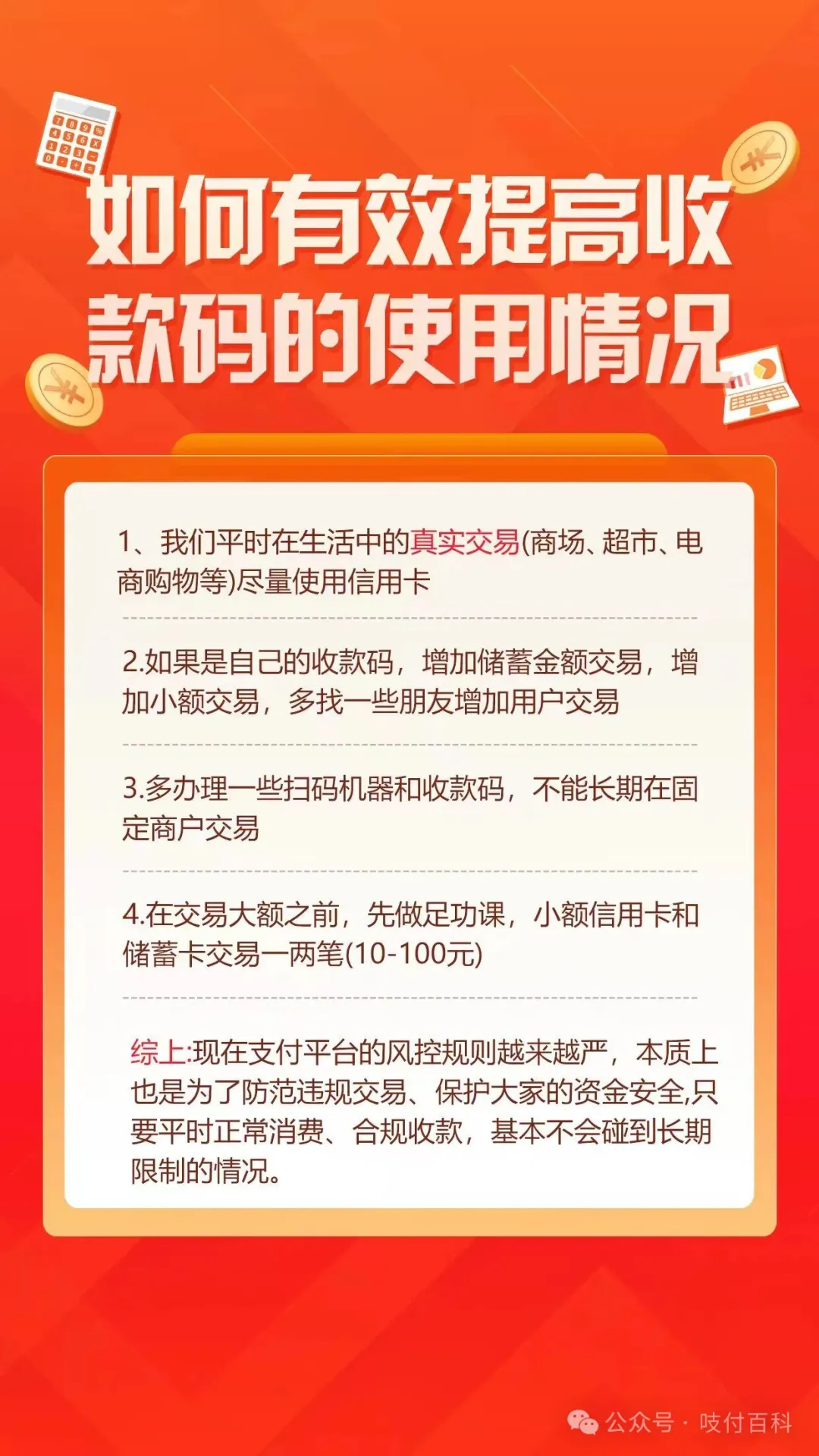

建议一:生活消费多刷信用卡,构建真实用卡画像

在日常生活中(商场、超市、电商购物等),尽量多使用信用卡支付。这样能让银行和支付平台看到真实多元的消费记录,有助于维护信用卡账户的健康状态和提额空间。同时,每月保持15-25笔交易,覆盖餐饮、商超、出行等真实场景,避免消费场景过于单一。

建议二:丰富收款对象与交易方式

收款时要避免长期只有固定的一两个人交易。可以偶尔用家人朋友的微信支付宝扫一下收款码,用储蓄卡支付几元到几十元,增加付款人的多样性。

此外,自己也应准备多个微信和支付宝账户,轮流进行收款操作,避免单一账户被高频使用而触控。每个账户分别进行不同金额和频次的交易,可以有效分散风险。

建议三:避免整数金额,模拟真实消费场景

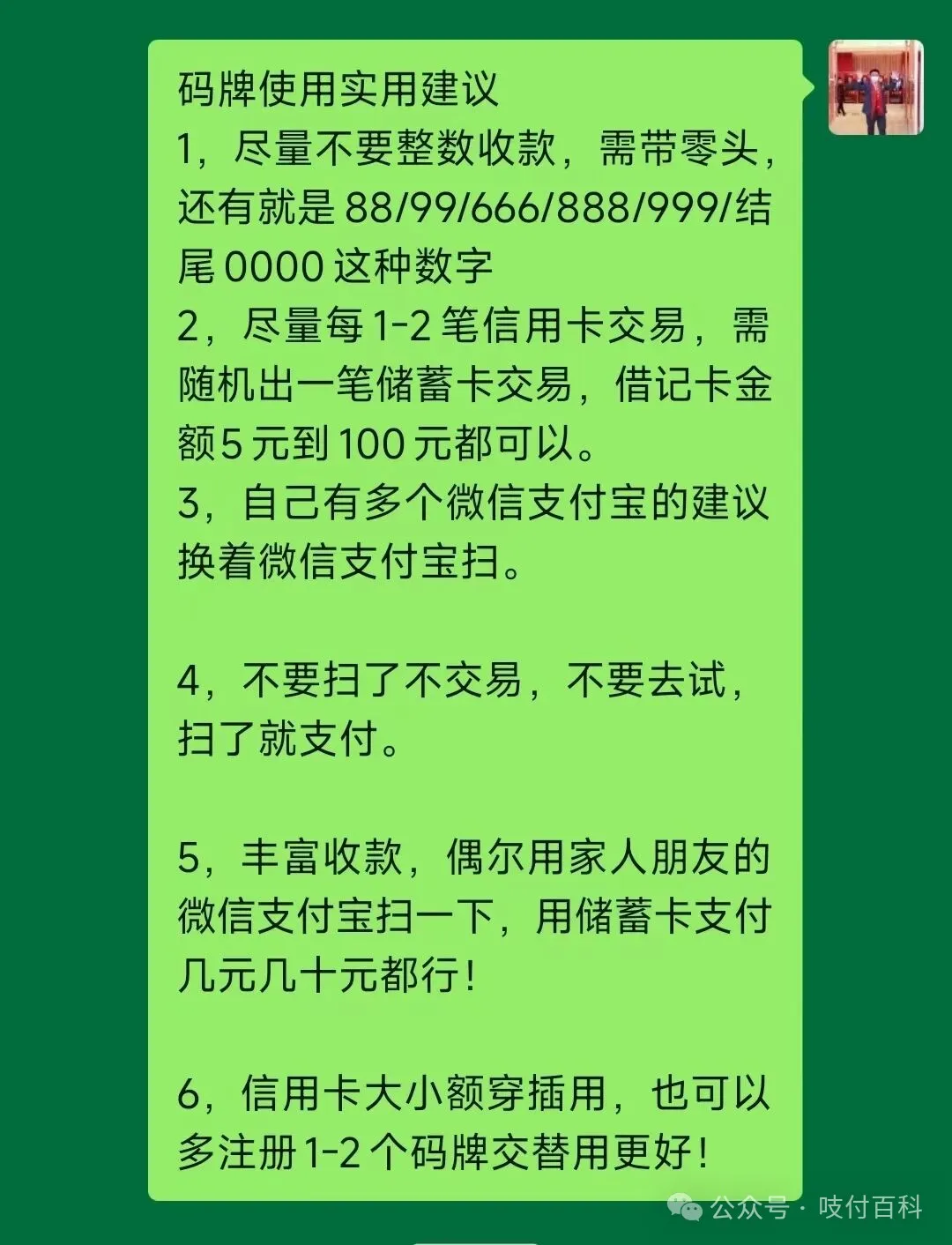

收款金额要尽量自然化,避免大额整数(如5000元、10000元),也避免敏感数字如666、888、999等结尾或纯零的金额。真实消费中往往会有零头和小额波动,因此建议每笔交易金额适当带零头,如123.45元、278.6元,这样更符合真实消费特征,不易触发系统预警。

建议四:搭配储蓄卡交易,优化信贷比例

用户在使用自己的收款码时,不能只依赖信用卡收款,也要有一定比例的储蓄卡或零钱交易。建议每进行1-2笔信用卡收款后,随即开展1笔小额储蓄卡或余额交易(金额5-100元不等),保持借贷比例合理。信用卡交易比例建议控制在80%以下。这样可以有效平衡账户资金流,避免因信贷占比过高而被风控重点关注。

建议五:准备多个收款渠道,交替使用

单一收款码频繁被使用,容易被风控系统标记为高风险,从而限制信用卡支付功能。建议准备至少3个及以上的收款渠道(如不同平台的收款码、个人码、商家码等),以及多个商户注册的码牌,轮流交替收款使用,避免长期固定在一个商户交易,降低单一收款渠道的风险暴露。

同时,实体POS机也是重要的收款工具,建议与二维码搭配使用。POS机作为传统支付终端,有完善的支付体系和风控机制,在码牌支付风控升级的背景下,与扫码收款两者结合可以有效减少对单一收款渠道的依赖,提升收款成功率和稳定性。

建议六:大额交易前做好铺垫,分散交易时间

在需要进行较大金额收款时,不要一次性收款大额。建议提前1-2天先进行多笔小额信用卡和储蓄卡交易(单笔10-100元左右),将账户逐步“预热”,这样在真正进行大额交易时,看起来更像一个正常活跃的账户,而非突然出现的异常大额交易。

另外,避免在深夜、凌晨(如凌晨2点至5点)等非商户常规营业时间进行大额或频繁交易,大额消费尽量安排在白天商业活跃时段进行。

建议七:规范扫码操作方式

扫码操作方式也是风控评估的重要维度。切勿从手机相册选取收款码图片进行支付,也不要长按识别相册中的二维码——这些操作容易触发长按识别风控,建议尽量采用面对面“扫一扫”的方式直接扫码支付。

同时,不要频繁测试收款码能否使用、扫了不付款。一旦支付失败,也切勿在短时间内反复尝试(如1小时内超过3次),这种行为会被判定为“交易频率过高”,可能导致支付渠道被临时关闭。正确的做法是支付失败后稍作等待,检查环境或更换商户再试。

四、不得不注意的其他风控限制

除了上述因素,用户还需要了解以下几个重要的风控限制:

· 微信月交易限额:目前微信个人收款码每月最高可收款5万元,超出后将无法继续收款,需要合理安排每月的收款金额,避免月底超限。

· 电子围栏限制:如果用户和收款码的注册地分别在不同城市,或频繁发生跨地区交易,系统可能自动限制交易。要保证收款码使用地点与注册地保持一致。

五、常见问题应急处理方案

1. 收款码突然不能用了怎么办?

如果以上方法都尝试过后收款码仍然受限,可以尝试将收款码“暂停使用”几天。有经验的用户建议将码牌放置几天再使用,限制有时会自动解除。这是因为风控系统有时会因交易行为异常而临时标记,经过一段时间的“冷却期”后,系统会解除限制。

2. 如何判断是被“限码”还是被“限卡”?

当支付失败时,可通过一个简单测试来判断:请对方使用余额或储蓄卡进行支付。如果储蓄卡支付成功,说明收款码本身没有问题,而是被限制了信用卡支付功能;如果储蓄卡也无法支付,则可能是收款码或账户本身被风控了。如果是后者,需要按平台流程提交申诉材料。

六、总结

支付平台的风控规则不断收紧,本质上是为了防范信用卡套现、洗钱等违规行为,保护所有用户的资金安全。只要保持真实的消费习惯、规范的收款行为,基本上不会碰到长期限制的情况。

要有效提高收款码使用效率,关键在于:

1. 保持真实消费:生活中的交易多用信用卡,构建健康的用卡画像。

2. 多元化收款:搭配储蓄卡、零钱交易,丰富付款人和收款渠道。

3. 模拟真实交易:避免整数金额、避免敏感数字、分散交易时间。

4. 规范操作习惯:面对面扫码、不空扫、不反复失败重试。

5. 多渠道组合:收款码与实体POS机搭配使用,提高收款稳定性。

6. 提前铺垫:大额交易前先做小额活跃。

7. 区分码与卡:个人码和商户码的适用场景不同,按需申请对应码种。

话说用户可选的产品越来越少,目前环境下如何实现多场景交易,变商户交易,欢迎链接客服交流。

线下POS+万户笔笔变,最后一站安排齐全

📱万户笔笔变,人人可入网

🔺积分率高,商户管够

🔺单笔50000以内,支持大额

不占小微空间,没有年龄限制

🔺搭配机器,账单无忧

POS:拉卡拉,国通.立刷,随行付,合利宝,乐刷,联动,银盛,电银,易生等等市场全品类产品

信用卡:可推荐指导办理各家银行信用卡!

市场越乱,越要选对人。我只做长期生意,提供真正稳定的产品和终身售后服务。有什么难题,随时找我,一站式解决。

;){kind=link}